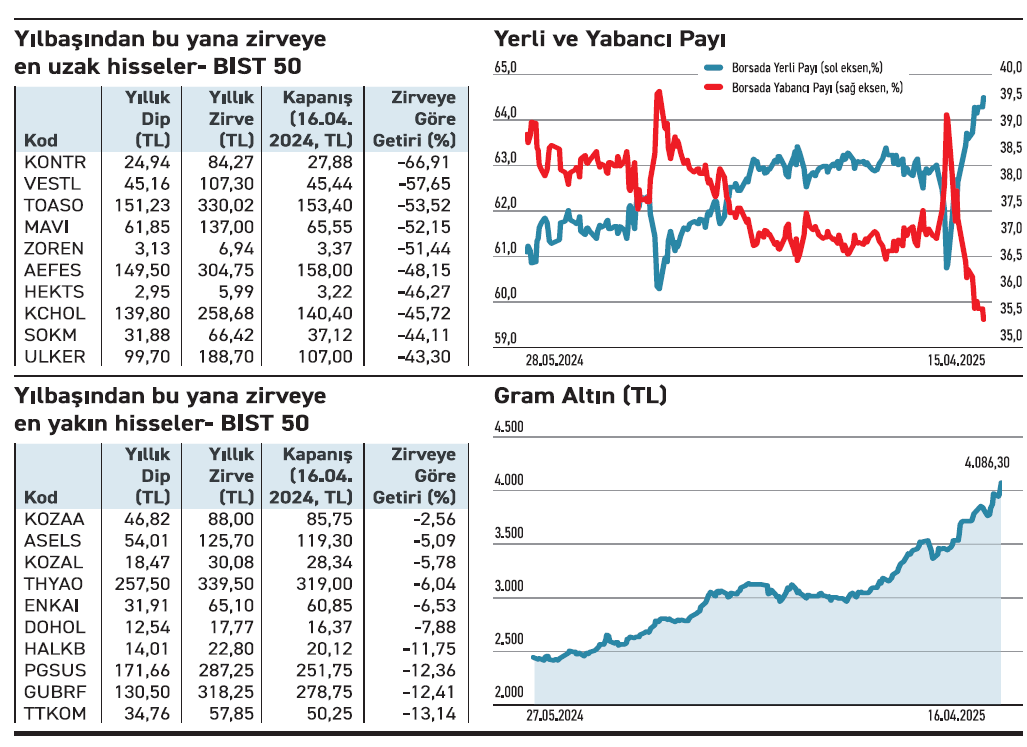

Borsa İstanbul’da zirveye yakın kalan güçlü hisseler ile altının yükselişi paralellik gösteriyor. Koza Madencilik yıllık bazda zirveye göre en az değer kaybeden hisse oldu ve zirvesine yalnızca %2.56 uzaklıkta bulunuyor. Aselsan, Koza Altın, Türk Hava Yolları ve Enka da %6-7 bandındaki kayıplarla zirvelerine oldukça yakın. Bu şirketler yatırımcının güven duyduğu, güçlü bilanço ve hikâyesi olan hisseler olarak öne çıkıyor.

Kontrolmatik Teknoloji %66.91 ile yıllık zirvesinden en çok uzaklaşan hisse konumunda. Vestel, Tofaş Oto, Mavi, Zorlu Enerji ve Anadolu Efes gibi büyük ölçekli şirketler de zirveye göre %50’ye varan kayıplarla listenin dikkat çekenleri arasında yer aldı. Bu hisseler zirve seviyelerinden düşüş yaşamış olsa da, bazı yatırımcılar için “geri dönüş potansiyeli” olarak değerlendirilmekte. Ancak trend henüz bu beklentiyi destekleyecek nitelikte değil. Borsada yılın ilk ayında %63 seviyesinde olan yerli payı, 15 Nisan itibarıyla %64,51’e yükseldi. Aynı dönemde yabancı payı %36’dan %35,48’e geriledi.

Yabancılar hassas ve gelişmelere karşı hayli duyarlı duruşları ile paylarını artırma noktasında temkinliler. Gram altın fiyatı 2025 yılına 3.036 TL seviyesinden başladı ve 16 Nisan itibarıyla 4.086 TL’ye ulaştı. Gözlenen %34’ü aşan değer artışı, hem küresel jeopolitik risklerin hem de içeride artan enflasyon beklentisinin yansıması olarak değerlendirilmeli.

Altın, hem geleneksel yatırımcı hem de riskten korunma aracı olarak portföylerde yeniden ağırlık kazandı. Son haftalarda ivme kazanmasıyla birlikte, rekor seviyeler gündeme gelirken, kısa vadede dalgalanma opsiyonu da artmış oldu.

ZEYNEP’E SOR

NET SATIŞ BÜYÜMESİ Mİ, ESAS FAALİYET KAR BÜYÜMESİ Mİ?

Net satış büyümesi; pazar payı, ilk sinyal, büyüme, gelir odaklı, güven. Suni büyüme riski, kârı garanti etmeme, uyumsuzluk riski, ilave beklenti arayışı.

Esas faaliyet kâr büyümesi; verimlilik, sürdürülebilirlik, marj yönetimi, güven. Duyarlılık, dalgalanma, genç şirketlerde anlamlı olmama riski.

Uzun bir aradan sonra hissedarlarına kâr payı veriyor. Ödemeler ekim ayında gerçekleşecek

Oyak Çimento uzun süredir kâr payı vermiyor? Bu sene bir değişiklik olabilir mi? / Deniz Işık

Deniz, temettü ödemesi uzun vadeli yatırımcılar için sürdürülebilir kârlılığın ve güçlü finansal yapının en önemli göstergelerinden biridir. Ancak temettü ödemesi, yalnızca elde edilen kârla değil, aynı zamanda yönetimin temettü politikası, büyüme planları ve sektörel koşullarla da doğrudan ilişkilidir. Oyak Çimento, 30 Ekim’de hisse başına brüt 1 TL kâr payı verecek. Toplamda dağıtılacak tutar yaklaşık 4,86 milyar TL’yi bulurken %68 gibi yüksek bir dağıtım oranına denk geliyor. Şirketin 2019 yılından bu yana temettü vermediği nazara alındığında, temettü politikasını gözden geçirdiği ve yeniden düzenlemeye gittiği anlaşılıyor

Hızlı çıkışın ardından kâr satışlarının etkisi sürüyor. Çıkış için güçlü bir hikayeye ihtiyaç var

Borusan Yatırım bir senedir toparlanamadı. Bundan sonra nasıl hareket eder? / Muzaffer Yavuz

Muzaffer, fiyat hareketini yalnızca son dönemdeki bilanço verileriyle değil, aynı zamanda geçmiş dönem hareketleri, yatırımcı beklentileri ve piyasa dinamikleriyle birlikte değerlendirmelisin. Özellikle kısa süre önce hızlı yükselmiş hisselerde, uzun süreli düzeltmeler veya durağan seyirler olağandır. Borusan Yatırım, Şubat 2024’te zirvesi 4.626 TL’nin üzerine çıkarken, sonrasında ciddi bir düzeltme sürecine girdi. Bu arada fiyatı %57 geriledi. Şirketin geliri ise geçtiğimiz yıl %52 düşerken yıl sonu net kârdaki azalma %10 seviyesinde gerçekleşti. Hissede teknik toparlanma ancak yeni bir hikâye ya da bilançoyla mümkün olacaktır

YATIRIM FONLARI

Hedef Portföy’ün HFI Fonu, katılım ilkeleri ile hareket ederek kazandırmak istiyor

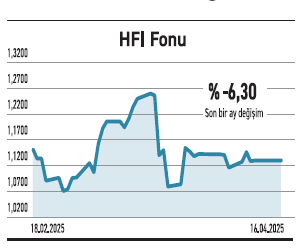

İkinci Katılım Hisse Senedi Serbest Fon (HFI), portföyünün %97,01’ini faizsiz finans ilkelerine uygun BIST Katılım Tüm Endeksi’ndeki hisselerde değerlendiriyor. Fon, döviz veya altın gibi ürünlere yer vermeden yalnızca hisselere odaklanıyor. Doluluk oranı %0,76 seviyesinde kalan fonun toplam büyüklüğü ise 43 milyon TL. Portföyde Bim, Kardemir, Albaraka Türk gibi hisseler yer alıyor. Ekim 2024’te işlem görmeye başlayan Fon, faizsiz finans ilkelerini benimseyen yatırımcılar için alternatif bir seçenek sunuyor. Piyasa dalgalanmalarına rağmen geçen altı ayı geçen sürede %14 yılbaşından bu yana da %2,72 getiri sağladı. HFI, yüksek risk değerine rağmen temkinli bir ilerleyiş kaydetti. Fona özellikle son aylarda artan bir ilgi söz konusu olsa da henüz yeterli doluluğa sahip değil

TAHVİL

Marbaş Menkul Değerler, %60,20 yıllık bileşik faizden bono ihraç etti

Marbaş Menkul Değerler, 14.04.2025 günü finansman bonosu ihraç etti. Toplam tutarı 200.000.000 TL olan bononun, yıllık basit faizi %50 olurken, bileşik faizi de %60,20’ye denk geliyor. Tek kupon ödemeli bono 91 gün vadeli olup ödeme tarihi 14.07.2025 olarak belirlendi. Kupona isabet eden faiz oranı da %12,47 olacak.

%50 YILLIK BASİT FAİZ

14Nisan tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %46 seviyesinde bulunuyor. Marbaş’ın çıkardığı bononun yıllık %50 basit faiz oranı, TLREF’in 4 puan üzerinde bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında yatırımcıları için uygun bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 14.04.2025 olurken piyasada TRFMARB72515 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

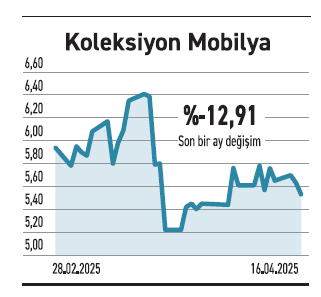

KOLEKSİYON

Yurtiçi finans kuruluşuyla tedarik sözleşmesi imzaladı. Gelirini olumlu yönde destekleyecek

Koleksiyon Mobilya, bir finans kuruluşuyla kdv hariç 76.085.216 TL tutarında mobilya tedarik sözleşmesi imzaladı. Anlaşmayla, kuruluşun ihtiyaç duyduğu ürün ve hizmetlerin temini gerçekleştirilirken firmanın mevcut iş hacmini olumlu etkileyeceği ifade edildi. Kurumsal mobilya tedariki, özellikle bankacılık ve finans sektörü gibi düzenli ofis yenileme ve yeni şube açma süreçlerine sahip alanlarda önemli bir iş kalemidir. Bu tür sözleşmeler, yalnızca satış gelirlerini artırmakla kalmaz; aynı zamanda markanın bilinirliğini de pekiştirir. Mobilya sektörü, dönemsel dalgalanmalar yaşasa da kurumsal projelerle istikrarlı gelir kaynakları yaratabilir. Bu tür sözleşmeler kurumsal müşteri portföyünü genişletmek açısından önemli bağlantılar olarak değerlendirilmeli.

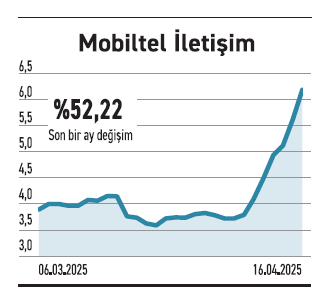

MOBİLTEL

Çinli üreticilerle görüşmelere başladı. ABD’nin politikalarına karşı Türkiye’de üretim öneriyor

Mobiltel İletişim, Çin merkezli bazı büyük üretici firmalarla Türkiye’de üretim gerçekleştirilmesine yönelik görüşmelere başladığını duyurdu. Üretim faaliyetlerinin, grup şirketlerinden AGM Teknoloji’ye ait tesislerde gerçekleştirilmesi planlanıyor. Bu üretimden doğacak ürünlerin yurt içi satış ve ihracat hakları ise Mobiltel tarafından üstlenilecek. Son yıllarda jeopolitik gerilimler, korumacı ticaret politikaları ve pandemi sonrası lojistik maliyetler, küresel firmaları tedarik zincirlerini yeniden yapılandırmaya itiyor. Çin merkezli üreticiler de, ABD başta olmak üzere Batı pazarlarına ihracat yaparken vergisel yüklerden kaçınmak ve lojistik avantaj sağlamak için üçüncü ülkelere yöneliyor. Türkiye, konumu ve altyapısıyla bu yönüyle öne çıkıyor.

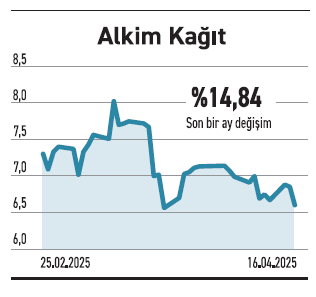

ALKİM KAĞIT

Aksamalar nedeniyle yeni kağıt tesisinin tamamlanması uzadı. Yıl sonunda devreye girecek

Alkim Kağıt, yıllık 125.000 ton kapasiteli ikinci kağıt üretim tesisinin kurulum çalışmalarında gecikme yaşıyor. Tedarikten kaynaklı gecikmeler nedeniyle yatırımın tamamlanma tarihini yılın son çeyreğine ertelediğini duyurdu. Daha önce ise 2025’in ilk yarısında faaliyete geçmesinin planlandığını açıklamıştı. Ancak yurt dışı tedarikçilerin teslimat ve montaj süreçlerindeki aksaklıklar nedeniyle süreç uzadı. Kağıt sektörü, özellikle ambalaj, hijyen ve ofis ürünleri gibi alanlarda sürekli artan taleple karşı karşıya. Üretim kapasitesini artırmak isteyen firmalar, modern ve yüksek hacimli tesis yatırımlarıyla hem iç piyasada hem de ihracatta rekabet gücünü artırmayı hedefliyor. Ancak yaşanan aksama proje maliyetlerini ve nakit akışını da doğrudan etkileyebiliyor.