Turgay Özen

Bağımsız Denetçi - SMMM

30.10.2024 tarihli 7529 sayılı Kanun’un 11’inci maddesinde yapılmakta olan yatırımlarda hesaplanan enflasyon düzeltme farklarına yönelik önemli bir düzenleme yapılmış, böylece işletmelerin yatırım aşamasında vergilendirilmelerinin önüne geçilerek, yatırımın tamamlanması sonucunda tamamlandığı yıl dahil, 5 yılda vergilendirilmeleri sağlanmıştır.

Şöyle ki;

1- Yapılmakta olan yatırımlardan kaynaklanan enflasyon düzenleme farkları yatırım tamamlanana kadar özel fon hesabında takip edilecek, bu farklar için gelir kaydı oluşturulmayacaktır.

2- Özel fonda toplanan tutar yeniden değerleme yapılarak, yatırımın tamamlandığı yıl dahil 5 yılda gelir hesaplarına alınarak gelir kaydedilecektir.

Hesaplama ve muhasebe kaydı

2024 Yılı

- Geçici vergi dönemi enflasyon düzeltme farkı 100.000,00 TL

- Geçici vergi dönemi enflasyon düzeltme farkı 200.000,00 TL

- Geçici vergi dönemi enflasyon düzeltme farkı 300.000,00 TL

Not: Özel fon için 549 hesabı kullanacağız.

2025 yılı (30.06.2025 tarihinde aktifleştirilmiştir)

2024 yılından devreden özel fon tutarı 600.000,00 TL

Yeniden değerleme oranı %40 varsayımı ile

(600.000,00 X %40) 240.000,00 TL

- Geçici vergi dönemi enflasyon düzeltme farkı 250.000,00 TL

- Geçici vergi dönemi enflasyon düzeltme farkı 350.000,00 TL

Not: Özel fon hesabında izlenen ve dönem kazancının tespitinde dikkate alınmayan tutarlar, her yıl bir önceki yıla ilişkin olarak bu kanun uyarınca belirlenen yeniden değerleme oranında artırılır. Bu hesaplarda izlenen tutarlara ayrıca enflasyon düzeltmesi uygulanmaz.

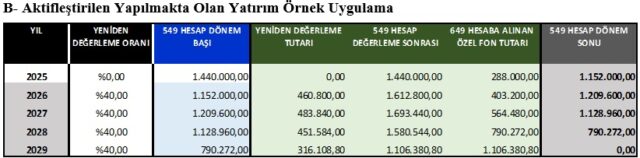

2025 Aktifleştirildiği dönemde özel fon tutarı 1.440.000,00 TL

1/5’i Gelir hesabına alınmıştır

(1.440.000,00 X 1/5) 288.000,00 TL

Yeniden değerleme oranı tüm yıllarda %40 olduğu varsayımı ile hesap yapılmıştır.

Not: Uygulamanın nasıl olacağı ile ilgili bir düzenleme henüz yapılmadığı için matraha eklenecek tutarın, yıla isabet eden 1/5'in tamamı değil, “geçici vergiye isabet eden kısmı ile sınırlı olmalıdır” diye düşünüyorum.

III – SONUÇ

Vergi Usul Kanunu’nun mükerrer 298. maddesinde yapılan değişiklikle, yapılmakta olan yatırımlara ilişkin enflasyon düzeltmesi farklarının, dönem kazancıyla ilişkilendirilmeyerek vergisel etkisinin ertelenmesi sağlanıyor.

1 Ocak 2024 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe giren düzenlemeye göre;

- Enflasyon düzeltmesinin uygulandığı dönemlerde, Yapılmakta Olan Yatırımlar Hesapları düzeltme işlemine tabi tutulacaktır,

- Düzeltme sonrası oluşan enflasyon düzeltmesi farkları dönem kazancıyla ilişkilendirilmeyip, özel bir fon hesabında izlenecektir,

- Özel fon hesabına alınan bu tutarlar, yatırımın tamamlanarak ilgili iktisadi kıymetin aktifleştirildiği dönem ile bu dönemi takip eden dört hesap dönemi içerisinde eşit taksitler halinde dönem kazancının tespitinde dikkate alınacaktır,

- Bu düzenleme uyarınca özel fon hesabında izlenen ve dönem kazancının tespitinde dikkate alınmayan tutarlar, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılacak, bu hesaplarda izlenen tutarlara ayrıca enflasyon düzeltmesi uygulanmayacaktır,

- 2024 hesap dönemine ilişkin geçici vergi dönemlerinde bu hesaptan kaynaklanan düzeltme farklarını vergi matrahının tespitinde dikkate alınması durumunda, kayıtların düzeltilerek, hesap dönemi sonuna kadar özel fon hesabına almaları gerekmektedir.