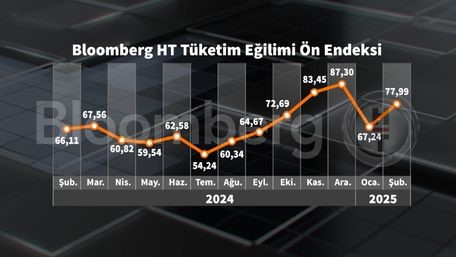

Pazartesi günü açıklanan Bloomberg HT Şubat ayı Tüketici Güven Ön Endeksi bir aylık aranın ardından tekrar yükselişe geçti ve yüzde 5,71 oranında artarak 76,69 değerini aldı. Ocak ayında düşüşün temel nedeni, içinde bulunduğumuz dönemin otomobil konut ve dayanıklı tüketim mallarını almak için iyi bir zaman olmadığını söyleyen tüketicilerin oransal artışıyla tüketim eğilimindeki sert gerilemeydi. Geçtiğimiz ağustos sonrası güçlü çıkış yaşayan tüketim eğilimi, Ocak ayında sert düşmüştü. Şubat ayının ilk yarısında gelen endeks verileri tüketim eğiliminde tekrar güçlü sayılabilecek bir çıkışa işaret ediyor. Bloomberg HT Tüketim Eğilim Ön Endeksi yüzde 15,99 gibi görece güçlü bir oranda artarak 77,99 değerini aldı.

Sinyaller talep artışı yönünde

Elbette sert iniş çıkıştan sonra tüketim eğiliminin ne yönde seyredeceğini birkaç ay daha izlemek lazım. Bununla birlikte, geçtiğimiz ağustos -aralık ayları arasında yükseliş eğiliminde olan tüketici güveni ve özellikle tüketim eğilimi gerçekleşen rakamlara da yansımıştı. Perakende satış endeksi, konut satışları, otomobil satışları, kredi büyümesi gibi veriler iç talepte ciddi yukarı yönlü artış olduğunu gösterdi. Eğer şubat ayı ön endeksindeki yukarı yönlü çıkış devam ederse, iç talep koşulları enflasyonla mücadeleye istenen desteği çok da verebilecek gibi görünmüyor.

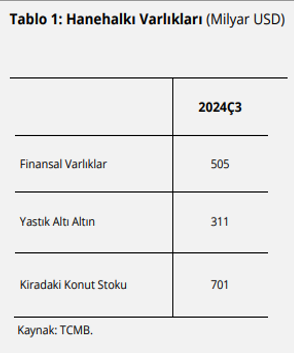

İç talep derken ülkenin tamamının ve özellikle ücretle çalışanların talebinden bahsetmiyoruz. Gelir dağılımındaki bozulmanın da etkisiyle servet artışı sağlayan nüfusumuzun yaklaşık %20’lik kesiminin yarattığı talep iç tüketimde ciddi bir lokomotif görevi görüyor. Yaklaşık iki hafta önce Merkez Bankası’nın yayınladığı 2025 yılı birinci enflasyon raporunda Türk hanelerinin, varlıklarının üçte ikisini yastık altı altın ve konuta, üçte birini ise finansal varlıklara yönlendirdiğini görmüştük.

Servet etkisi çalışmaya devam ediyor

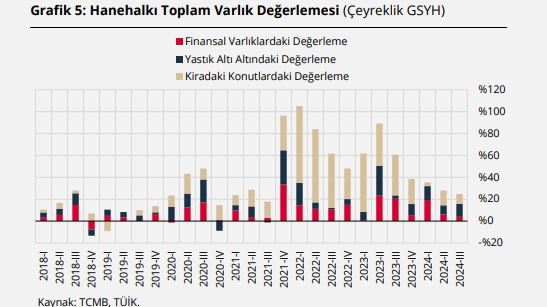

Özellikle, faizleri indirdiğimiz 2021 ve sonrasında konut fiyatlarındaki artış hanelerin servetinde çok güçlü bir artışa da destek oldu. Son iki yıldır altın fiyatlarındaki yükseliş bu servet artışına katkı sağladı. Merkez Bankası’nın faizleri arttırmaya başladığı dönem arkasından her ne kadar enflasyon beklentilerinin altında bile kalsa yıllık %50’ye yakın TL getirisi, döviz kurlarının yatay seyretmesi ile döviz bazında % 20-25’lik yıllık getirilere, bir başka ifadeyle carry-trade dediğimiz bir kazanca dönüştü. Normal koşullarda yabancıların daha fazla gerçekleştirmesini beklediğimiz carry trade işlemlerinin yerleşikler tarafından da güçlü bir servet artışı aracı olarak kullanıldığını görmüş olduk.

TL tasarrufları cezbedemiyoruz

Tüketicinin tüketim mi yoksa tasarruf mu sorusuna vereceği yanıt ne olur sorusuna, tüketici güven endeksi tüketim olarak cevap veriyor. Bu eğilimi destekleyen bir başka veri de geçtiğimiz hafta sonuna doğru geldi. Finansal yatırım araçlarının son bir yıllık getirilerine baktığımızda altın ve ÜFE bazlı mevduat dışında reel getiri sağlayan hiçbir finansal varlık görünmüyor. TÜFE ile indirgendiğinde TL mevduat da negatif reel faizde görünüyor. Son bir aya baktığımızda da Devlet İç Borçlanma Senetleri dışında reel getiri sağlanamadığını görüyoruz. Enflasyonla mücadelede TL tutmanın ve tasarruf etmenin öneminin çok yüksek olduğu bir ortamda, stopaj artışlarıyla ve faiz indirimleri ile cazibenin daha da azalmaya başlaması, Ocak ayı enflasyonun çok yüksek gelmesi ve bunun önümüzdeki süreçte devam etme beklentisi enflasyon beklentilerini yukarı çekerek tüketim eğilimini de arttırmış görünüyor.

Sonuç olarak, Merkez Bankamızın enflasyonla mücadelede önemli bir çıpa gördüğü iç talebin zayıflaması, TL’nin reel değerlenmesi ve enflasyon beklentilerinin Merkez Bankası tahminlerine yakınsaması parametrelerinden en güçlü unsurun kontrol edilebilen kur tarafında kaldığını, iç talep ve enflasyon beklentileri konusunda arzulanan gidişin pek de olmadığını görüyoruz.