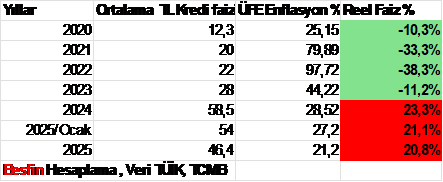

Son beş yıl içinde 2024 yılında şirketler ilk kez reel faiz ödedi ve mali tablolara olan etkisi oldukça negatif. 2024 yılı finansallarını açıklayan firmalarda faiz karşılama oranı düştü hatta 1’in altında şirketler var. Faiz giderlerinin satış içindeki payı 2022 yılında %3,3’e kadar gerilemişti. 2024 yılı için tahminimiz %5,8 olup faizin satış içindeki payı iki kat artmıştır. Yani faaliyet karı faiz ödemesine artık yetmiyor. Aşağıdaki tablodan da görüleceği üzere şirketler 2020-2023 yılları arasında negatif faiz ödediler. Bunun anlamı faiz ödenmedi hatta kredinin ana parasından da azalma oldu ve şirketler açısından iyi yıllardı.

Reel faiz oranları

Özellikle 2021 ve 2022 yılı negatif faizin en yüksek olduğu yıllar. 2022 yılında düşen politika faizi ve artan enflasyon negatif faizi %38,3’e çıkardı. Hesaplamamızda TÜFE yerine şirketlerin enflasyonu ÜFE’yi kullandık. 2025 yılı ortalama TL faizi ocak ayında %54 ve ÜFE %27.2’dir. 2025 yılı için bizim ortalama TL kredi faizi % 46.4 (Efektif, Nominal % 40) ve ortalama ÜFE % 21.2’dir. Bu verilere göre de 2025 yılında politika faizi ( 2025 yılı sonu politika faiz tahminimiz % 29’dur) düşse dahi reel faiz çok yüksek olacak ve 2024’teki % 23.3’e yakın olacaktır. Dolayısıyla bu kadar yüksek faizi ödeyecek bir nakit akışı yaratmak ve kar elde etmek gerçekten zor. Şirketler 2023 yılına 2021 ve 2022’den gelen avantajlarını kullanmışlardı. Ancak 2023 ikinci yarısından itibaren başlayan faiz artışı politika faizini %8,5’den % 50’ye çıkardı. Faizlerin yüksek olmasının yanında para politikalarındaki sıkılaştırmanın bir sonucu olarak TL ve yabancı para kredi büyümelerine getirilen büyüme sınırlaması faizin yüksek kalmasına neden olmaktadır. Politika faizlerindeki düşüş bu nedenle kredi maliyetlerine az yansıdı. Yukarıdaki tablo bize 2025’in borçlanma ve borç servisi (Faiz + Anapara) yapmanın çok zor olacağını gösteriyor. Tahsili Gecikmiş Alacaklar (NPL) oranları bireysel kredi kartlarında yüksek seyretmeye devam ediyor ve küçük işletmelere de sirayet etmeye başladı. Bu olumsuzluk para politikalarındaki sıkışıklığın kredi politikalarına da yansıması ve kredilere erişimi zorlaştırması olasılığının artacağını göstermektedir. Zor bir 2025 olacak şirketler açısından.

Sonuç olarak 2024 yılında finans ve borçlanma stratejisi içinde “ Yüksek Reel Faiz” 2025 yılında da devam edecek politika faizi düşse de. 2020-2022 yılları arasında faizin enflasyonun altında kalması şirketlere avantaj sağladı ancak bu durum artık bitti, yurt içi ve dışı talep daralıyor 2023 ve 2024’teki maliyet artışları şirketleri pahalandırdı. Ne yapmamız lazım?

1- 2025 yılında büyüme planları gözden geçirilmelidir. Her 100 TL’lik bir büyüme için 17 TL işletme sermayesi ihtiyacı doğuruyor.

2- Satış ve nakit akışına göre para birimi borçlanmada kullanılmadır. 2024 yılında Euro kredi kullananlar % 18 ( Kur farkı dahil) , USD kullananlar %27 ve TL kullananlar % 58,5 faiz ödediler.

3- “Asset cleaning” yapmak lazım. Yani işimize yaramayan arsa, M/E, bina, demirbaş ve iştirakleri elden çıkarmak lazım.

4- Karsız işlerden çıkalım ve maliyetlerimizi daha odaklı yönetelim.