Para piyasası fonlarını faiz riskine açık hale getirmek, işin doğasına aykırıdır ve kaynak etkinliğini azaltır.

Sermaye Piyasası Kurulu (SPK), Kasım 2024’te “Yatırım Fonlarına İlişkin Rehber”de bazı değişiklikler yaptı. Rehber’in 4.9 numaraları maddesinde yapılan değişiklikle para piyasası fonlarının (ünvanında katılım ifadesi bulunanlar hariç) portföyünün asgari yüzde 10’u devlet iç borçlanma senetlerinde (DİBS) yatırıma yönlendirildi. Mevcut fon portföylerinin içeriğinin buna uygun hale getirilmesi için de Şubat 2025 sonuna kadar süre verildi.

Bu değişikliklere ve Rehber’in son haline, sondaki bağlantıdan ulaşabilirsiniz.

Bazı para piyasası fonları riskli hale geldi

Böylece para piyasası fonlarının bazıları sıfır riskli olmaktan çıkıp; az ya da çok riskli hale getirilmiş oldu. Tasarrufçular da davranışlarını belli oranda değiştirdiler. Önce fon bakiyelerini inceleyerek, düzenleme kararı öncesinde ve sonrasında tasarrufçuların davranışını anlamaya çalışalım; sonra da bu düzenlemenin düşündürdükleri hakkında konuşalım.

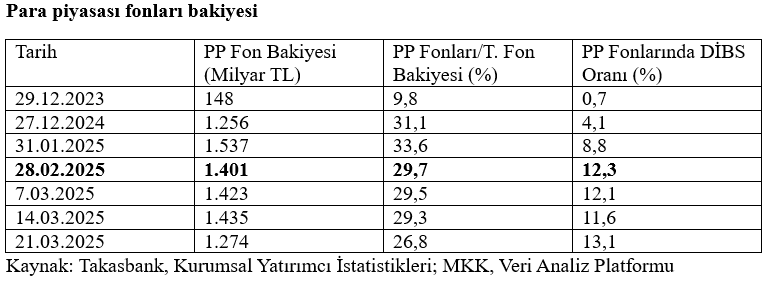

Tablodan göreceğiniz gibi para piyasası fonları 2024 yılı içinde adeta patlamış. Bakiyesi 148 milyar TL’den 1.256 milyar TL’ye yükselmiş. Toplam fon bakiyesi içindeki payı da yüzde 9,8’den yüzde 31,1’e yükselmiş. Neden? Çünkü bu fonlar 2024 yılı içinde sıfır riske karşılık nispeten iyi bir getiri sundular. Riskten kaçınan tasarrufçu da onları tercih etti. Buna karşılık yukarıda ele aldığımız düzenlemenin etkisinin görülmeye başladığı 28 Şubat 2025 ve sonrasında fon bakiyesindeki artış hemen hemen durmuş ve toplam fon bakiyesi içindeki payları da düşmeye başlamış. (21 Mart verisindeki hızlı düşüş burada ele aldığımız faktörlerle ilgili olmadığı için, onu analize katmıyoruz. Sadece bilgi olarak not edelim.)

Para piyasası fonlarındaki DİBS oranına da bakalım. Gerçekten Rehber’de yönlendirildiği şekilde, para piyasası fonlarında (katılım ünvanını haiz olanlar hariç) DİBS oranı Şubat 2025 itibariyle yüzde 10’u geçmiş ama Kasım 2024’ten önceki dönemlerde bu oran yüzde 1 bile değil. Yani para piyasaları fonlarında devlet tahvili, düzenlemeden önce hemen hemen hiç tercih edilmemiş.

Tüm tasarrufçulara hitap edecek finansal araçlar olmalıdır

Şimdi bu düzenlemeden ve tasarrufçu tepkisinden ne anlamalıyız. Gelin buna bir bakalım.

Öncelikle neden bu kadar çok finansal araç var onu bir hatırlayalım. Neden mevduat, hisse senedi, altın, döviz, yatırım fonu, bono, tahvil vb var. Bir finansal araçta risk ne kadar yükselirse, getiri de o kadar yükselir. Tasarrufçular çok farklı risk getiri bileşimlerini tercih eder. Bazı tasarrufçular (aslında tamamına yakın kısmı) sıfır risk ile çok düşük getiri bileşimini tercih ederken; bazıları daha çok risk karşılığında daha çok getiri ister.

Bir ekonomide tüm tasarrufçu tipleri (riski seven, az seven, hiç sevmeyen) olduğuna göre, sağlıklı bir finansal sistemde tüm tasarrufçulara hitap edecek tüm finansal araçlar olmalıdır. Neden? Çünkü tasarrufçuların tercih ettiği risk-getiri bileşimi, fon arzına yansır da ondan. Mesela risk sevmeyen çok sayıda yatırımcının verdiği mevduatla çok sayıda şirkete nispeten düşük maliyetli ve düşük riskli kredi sağlanır. Buna karşılık risk seven daha az sayıda tasarrufçunun sağladığı kaynaklarla daha riskli (mesela start up) ama daha az sayıda girişim fonlanır.

Sonuçta oldukça dengeli bir finansman yapısı çıkar ortaya. Risk sevmeyen tasarrufçuların sağladığı düşük riskli kaynaklar sistemin istikrarını sağlarken; yüksek risk seven tasarrufçuların kaynakları da daha riskli ama karlı olabilecek yeni girişimleri mümkün kılar; ekonomiye dinamizm verir.

Para piyasaları fonları borçlanma faizi ve mevduat ağırlıklı bir içeriğe sahip olduğundan, doğası gereği sıfır risk ve düşük getirili araçlardır. Mevduat olamayacak kadar düşük miktarlar için veya likit kalma ihtiyacına dönüktür. Bunların içine devlet tahvili alarak, onları faiz riskine açık hale getirmek, işin doğasına aykırıdır ve bu fonlara ihtiyacı olan tasarrufçuları/tasarrufları açığa düşürerek, kaynak etkinliğini azaltır.

Son olarak şunu söyleyelim. Eğer bir finansal araç konjonktürel nedenlerle riskiyle orantılı olmayan bir getiriye sahip olduysa; (para piyasası fonlarının 2024’deki getirisi gibi) değiştirmemiz gereken şey o finansal aracın yapısı değil, o konjonktürü yaratan koşullardır.

https://spk.gov.tr/duyurular/basin-duyurulari/2024/fon-rehberinde-yapilan-degisiklikler-ile-sorumlu-yonetim-ilkeleri-rehberi-duzenlemesine-iliskin-duyuru