Vatandaş için kredi kartı, liberallerin devleti gibi “zorunlu fena.” Keşke kullanmasan ama kullanmadan olmuyor.

Kredi kartlarının kullanımı hızla artıyor. BDDK verilerine göre, Ocak 2025 itibariyle kredi kartları bireysel kredilerin yüzde 55’ine, toplam kredilerin ise yüzde 16’sına ulaştı. Ayrıca, bankaların kredi kartlarından elde ettiği faiz geliri toplam faiz gelirlerinin yüzde 14’ünü, tüm gelirlerinin ise yüzde 7’sini oluşturdu. Yani kredi kartları artık bankalar açısından kredi stokunun ve faiz gelirlerinin önemli bir parçası ve önemi artmaya devam edecek gibi görünüyor.

Peki, vatandaş açısından kredi kartları ne ifade ediyor? Vatandaş için kredi kartı liberallerin devleti gibi “zorunlu fena.” Keşke kullanmasan ama kullanmadan olmuyor. Türkiye’de Ocak 2025 itibariyle yaklaşık 130 milyon kredi kartı var. Demek ki her kredi kartı için ortalama olarak yaklaşık 20.000 TL borç bakiyesi, her yetişkin birey için de 40.000 TL (ya da yaklaşık 2 asgari ücret kadar) borç bakiyesi var kredi kartında. Çalışanların yarıya yakınının asgari ücret veya biraz üzerinde gelirinin olduğunu hatırlayalım.

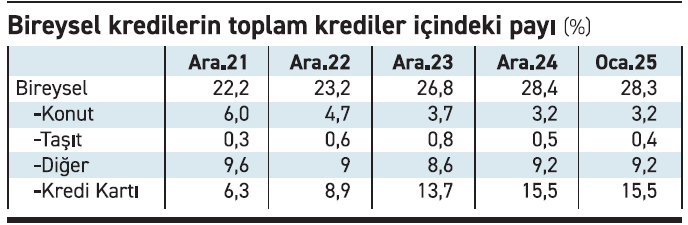

Kredi kartları kullanımındaki artış ne zamandan beri böyle? Bu artış diğer bireysel krediler için de geçerli mi? Bunun yanıtı için tabloya bakalım.

2021 sonunda toplam kredilerin sadece yüzde 6,3’ünü oluşturan kredi kartları, o zamandan Ocak 2025’e kadar düzenli olarak artarak yüzde 16’ya yükselmiş. Konut kredilerinin payı yüzde 6’dan yüzde 3’e gerilerken; diğer bireysel kredi türlerinde önemli bir değişiklik olmamış.

Kredi kartının payının yükselmesi normal değil

Peki kredi kartları gibi kısa vadeli, hızlı geri ödemeli, pek çok acil durum için son borçlanma aracı niteliğinde olan, temelde tüketimi finanse eden bir kredi çeşidinin toplam krediler içindeki payının 3 yıl içinde yüzde 6’dan yüzde 16’ya yükselmesi normal mi? Hayır, normal değil tabii. Peki neden yükseliyor kredi kartlarının payı?

İlk sebep enflasyonun bizzat kendisi. Geride bıraktığımız 3 yılın tamamını yüzde 80 ile yüzde 40 arasında değişen, inişli çıkışlı yüksek enflasyonla geçirdik ve bu dönemde kredi kartı kullanımını artırarak, nakit ödemeleri birkaç hafta olsun ertelemek, vatandaş açısından enflasyonun verdiği mali zararı bir nebze olsun azalttı.

İkinci sebep, enflasyonun gelir dağılımını bozucu etkisi. Genel bir kural olarak enflasyon, diğer pek çok zararının yanı sıra, reel olarak herkese kaybettirir. Hatta senyoraj geliri elde eden kamu için bile bu kural geçerlidir. Fakat enflasyon herkese eşit kaybettirmez. Enflasyonun çeşitli kesimlerin gelir ve giderlerine yansıma yüzdesi ve süresi farklıdır çünkü. Sonuç olarak da genel olarak gelir dağılımını bozar. Bozulan gelir dağılımı ve reel olarak düşen gelirler de kredi kartı kullanımını artıran faktörlerden bir diğeri.

Döviz kredileri: Son söz olarak, TCMB’nin döviz kredileri hakkında 1 Mart 2025’te yaptığı düzenlemeye bakalım. Geçen hafta döviz kredilerinin riski hakkında yazmıştım, döviz kurunun enflasyonun çok altında seyretmesi döviz kredilerinin artmasına, bu artış da başka sorunlara yol açıyordu. Fikri takip açısından bu düzenlemeye kısaca değinmekte fayda var.

TCMB döviz kredilerinin aylık büyüme oranını yüzde 1’den yüzde 0,5’e düşürdü ve istisna kapsamındaki kredileri daralttı. Deprem bölgesi kredileri ve yatırım kredilerinin önemli bir kısmı istisna olmaktan çıktı. İstisna kapsamında kalan kalemler ise oldukça sınırlı.

Aylık yüzde 0,5’lik artışın yıllık kümülatifi yüzde 7’ye bile ulaşmıyor. Kısaca döviz kredilerinin büyük ölçüde duracağını veya çok yavaşlayacağını varsayabiliriz. Düzenleme bu konuda etkili olacaktır ama temel sorunun, yani kurların enflasyonun çok altında seyretmesinin devam ettiğini hatırlayalım. Şirketlerin finansman ihtiyacının devam ettiğini de hatırda tutalım. Yani şirketler şimdi bankalardan değil de başkalarından döviz cinsi borçlanma yapmaya çalışacak. Gücü yetenler için yurtdışından doğrudan borçlanma veya döviz cinsi özel borçlanma araçları en güçlü adaylar. TL kredi ise halen en kolay ulaşılabilecek ama en pahalı seçenek.