Kredi kartını borç aracı olarak kullanırsak yumurtayı kırmak için balyoz kullanmış gibi oluruz.

Geçen hafta kredi kartlarının artışına ve bunun nedenlerine bakmıştık. Bu hafta kredi kartlarında takipteki alacaklara ve faiz oranlarına bakarak konuyu tamamlamakta fayda var; çünkü özellikle takipteki kredilerdeki artış, dikkat çekici.

Öncelikle küçük bir dilbilim egzersizi ile başlayalım. Biz türkçede “kredi” kelimesini “borç” anlamında kullanıyoruz. Buna karşın İngilizce’de “credit” kelimesi borç anlamına geldiği gibi “mali itibar” anlamına da geliyor. Peki kredi kartı (credit card) zenginlerin, mali itibar sahibi insanların para taşımamak için kullanacağı bir ödeme aracı mı, yoksa dar veya orta gelirli insanlar için bir borç aracı mı? Yanıt basit: Kredi kartı yaklaşık 75 yıl önce ödeme aracı olarak kullanılmaya başlanıyor ve kullanımı yavaş yavaş borç aracına dönüşüyor.

Kredi kartı faizine konan üst sınır vatandaşı korumak için

Kredi kartının kullanımı (özellikle Türkiye’de) bir borç aracına dönüşmüş olsa da gerçekte halen bir ödeme aracı. Yani onu bir borç aracı olarak kullanmamalıyız. Kullanırsak ne olur? Yumurtayı kırmak için balyoz kullanmış gibi oluruz. O yumurtayı da doğru dürüst yiyemeyiz; üstümüz başımız da batar. Zaten öyle oluyor.

Neden böyle olduğunu daha iyi anlamak için kredi kartının faizine bir bakalım. Merkez Bankası kredi kartının faizine bir üst sınır koyuyor. Bunun amacı vatandaşı korumak. Bu faiz oranı oldukça karmaşık bir formül ve ondan çok daha karmaşık bir mevzuat ile belirleniyor. Buna göre faiz; referans faiz ve bu faizin üzerine borç bakiyesine bağlı olarak eklenen bir marjla belirleniyor. Referans faiz Aralık 2023’ten bu yana aylık yüzde 3,11’e sabitlenmiş durumda.

Buna göre, 25.000-50.000 TL borç bakiyesi olan (herhalde bireysel kredi kartlarının önemli bir kısmı bu dilimdedir) bir kredi kartı için akdi faiz aylık yüzde 4,25. Bu faizin yıllık kümülatifi yüzde 65. Formül değişmedikçe, yüzde 3,11’e sabitlenen referans faiz değişmedikçe veya politika faizi/mevduat faizleri yüzde 30’lara inmedikçe de bu oran gerilemeyecek. Eğer kredi kartı borcunuzu geciktirirseniz, bu sefer ödeyeceğiniz yıllık bileşik faiz yüzde 71’e çıkıyor. Halbuki enflasyonumuz sadece yüzde 42.

Peki diğer kredi türlerinin faizi ne kadar? Hepsinin faizi daha düşük ve vadesi daha uzun. Yani alabileceğiniz en pahalı borç, kredi kartından aldığınız borç. Neden onu kullanıyoruz peki? Çünkü bu krediyi almak çok kolay ve ev almak, araba almak gibi somut bir kullanıma gerek yok. Bankalar size zaten yüksek limitler tanımlıyorlar. Kredi kartlarında tanımlanan limitlerin 6,8 trilyon TL ile milli gelirin yüzde 15’ine ulaştığını; diğer bütün gayri nakdi kredilerin toplamını geçtiğini hatırlatalım ama bunun olası risklerine ve politika bozucu etkilerine bu kısa yazıda girmeyelim.

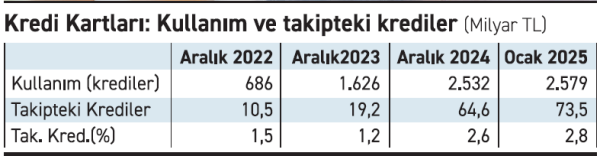

İkinci olarak takipteki kredilere bakalım. Tabloda Aralık 2022’den günümüze kredi kartları için kullanım ve takipteki kredi verilerini görebilirsiniz.

Takipteki krediler 2 ayda yüzde 25 büyüdü

Ocak 2025 itibariyle kredi kartlarından kullanılan krediler 2,6 trilyon TL. Bu rakamın büyüklüğünü anlayabilmek için aynı tarih itibariyle tüm KOBİ’lerin kullandığı kredilerin 4,3 trilyon TL olduğunu hatırlayalım. Yani tüketimi finanse eden kredi kartları, Türkiye’deki milyonlarca KOBİ’nin yapacağı üretimi finanse etmek için kullandığı kredilerin yüzde 60’ına ulaşmış durumda. Takipteki kredilerin 2025’in ilk iki ayında yüzde 25 büyüdüğünü, bu kredilerde 2025’in her haftasında 2 milyara yakın artış olduğunu hatırlatalım. Çok hızlı bir artış bu.

Takipteki kredi oranı Ocak 2025 itibariyle yüzde 2,8’e yükselmiş. Bankalar açısından sorun yaratacak bir oran değil bu ama vatandaş açısından öyle. Normalde insanların kredi kartında takibe düşmeden önce ellerindeki tüm imkanları kullanmış olduklarını varsaymalıyız. Bu 2,8’lik oran; pek çok borçlu için tüm çarelerin tükendiği anlamına geliyor olabilir.

Sonuç olarak, kredi kartı kısa vadeli tüketim finansmanının ana enstrümanı haline gelmiş durumda. Diğer kredi türlerinde büyüme sınırlı ama kredi kartları hızla artıyor. Yani üretimi finanse etmekte maliyet açısından zorlandığımız bir dönemde; tüketimin finansmanını hızla artırıyoruz. Ayrıca kredi kartı borçlarına taksit sağlayıp, kullanım için yüksek limitler tanımlıyoruz. Bunlar riskleri artırıyor.

Kredi kartında daha kontrollü bir şekilde ilerlemek hem dezenflasyon programına hem vatandaşın mali gücüne katkı sağlayacaktır.