İş dünyasının çok büyük bir bölümünde katma değer yönünde bilinç, istek, aksiyon zayıf.

Birkaç hafta önceki bir yazımda,

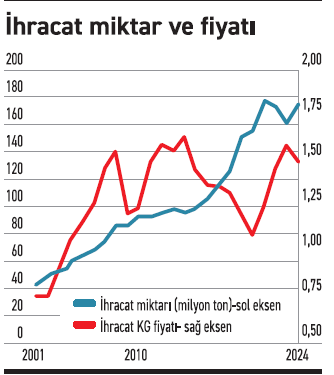

- 2024 yılında 174,2 milyon tonluk mal ihracatı gerçekleştirdiğimizi,

- Kilogram başına fiyatımızın 1,50 dolar olduğunu,

- 2001’de 41 milyon ton mal ihraç etmişken, bugün 174,2 milyon tona ulaştığımızı ve bunun çok büyük bir yükseliş olduğunu,

- Birim fiyatlarımızın 2015’e kadar ciddi yükseliş gösterdiğini ancak son 9-10 yıldır yatay seyrettiğini,

- Pek çok sektör ve üründeki birim fiyatlarımızın rakip ülkelerin altında olduğunu detaylarıyla açıklamaya çalışmıştım.

İhracat fiyatlarımızda neden daha iyi bir performans gösteremediğimiz konusunu ise başka bir yazıya bırakmıştım.

Diğer ülkelere sattığımız malların fiyatlarını neden artıramadığımıza yönelik sıralanabilecek çok sayıda faktör var. Ama bence beş tanesi, sorunun büyük kısmını açıklar.

Birincisi, bizim bu konuda motivasyonumuzun zayıf olması. Katma değerli ihracat, aşağı yukarı 20 yıldır bu ülkede en yüksek makamlar tarafından dile getiriliyor. Dış Ticaret Müsteşarlığı, Ekonomi Bakanlığı dönemlerinde ve son yıllarda Ticaret Bakanlığı tarafından markalaşma adına dünyanın en gelişmiş, en cömert teşvikleri veriliyor. Yine Sanayi Bakanlığı tarafından yüksek teknolojili üretimi desteklemek için verilen yatırım teşvikleri var. Ancak iş dünyasının çok büyük bir bölümünde bu yönde bilinç, istek, aksiyon zayıf.

Birincisi, bizim bu konuda motivasyonumuzun zayıf olması. Katma değerli ihracat, aşağı yukarı 20 yıldır bu ülkede en yüksek makamlar tarafından dile getiriliyor. Dış Ticaret Müsteşarlığı, Ekonomi Bakanlığı dönemlerinde ve son yıllarda Ticaret Bakanlığı tarafından markalaşma adına dünyanın en gelişmiş, en cömert teşvikleri veriliyor. Yine Sanayi Bakanlığı tarafından yüksek teknolojili üretimi desteklemek için verilen yatırım teşvikleri var. Ancak iş dünyasının çok büyük bir bölümünde bu yönde bilinç, istek, aksiyon zayıf.

İkincisi firmalarımızın çok büyük bölümü için rekabet, maliyet minimizasyonu ile düşük fiyatlı satış demek. Oysa fiyat, rekabetin belirleyicilerinden sadece biri. Tasarım, kalite, satış sonrası hizmetler, ihtiyaca uygunluk, geri dönüşüm ve sürdürülebilirlik gibi çevresel faktörler, ölçek büyüklüğü, teknolojik üstünlükler gibi rekabet gücünü belirleyen pek çok faktör var.

Üçüncüsü, firmalarımızın ölçek yetersizliği. İmalat sanayi için konuşalım; Türkiye genelinde, girişim başına düşen çalışan sayısı sadece 11. İmalar sanayi sektörlerimiz de yapılan üretimin değeri 650-700 milyar dolar, firma başına yıllık üretim değeri 1,5 milyon dolar civarında. Toplam 460 bin olan imalat sanayi girişimlerinin 400 bini mikro-ölçekli ve bunların ortalama yıllık üretim değeri 114 bin dolar.

Dördüncüsü, enflasyon başta olmak üzere, firmalar için geleceği öngörebilmeyi zorlaştıran faktörler. Gündemin sürekli ve sıklıkla değiştiği, mevzuat değişikliklerini takip etmenin ayrı bir uzmanlık alanına dönüştüğü, fiyat istikrarını bozan sayısız gelişmenin olduğu bir ortamda firmalarımızdan günü kurtarmaları dışında bir şeyler yapmalarını beklemek zor.

Beşincisi, firmalarımızın sektörel dağılımındaki bozukluk ve teknoloji kapasitelerindeki yetersizlik. Daha önce de yazmıştım. Türkiye sanayiindeki her 100 firmanın 20’si tekstil ve hazır giyim imalatında, 15’i gıdada, 15’i fabrikasyon metal imalatında, 10’u mobilya imalatında ise burada kat’i ve hızlı bir dönüşüme ihtiyaç var demektir. Diğer yandan, bu dağılımdaki bozukluğun da etkisiyle, imalat sanayimizde yüksek ve orta-yüksek teknolojili ürünlerin payında son yıllarda artış olsa da, hala düşük ve orta-düşük teknolojili üretimin toplamdaki payı son derece yüksek.