Bankacılık Düzenleme ve Denetleme Kurulu, 6 Şubat 2025 tarihinde verdiği 11145 sayılı kararla, daha önce almış olduğu toplam 5 kararını iptal etti. 4 tanesi (10250, 10265, 10348, 10389 sayılı kararlar) 2022 yılının ikinci yarısında, 1 tanesi de (10659 sayılı karar) 2023 yılının Eylül ayında alınmış olan bu kararların alınması da iptali de bize değerli bilgiler ve finansal koşullar hakkında önemli bir içgörü sağlıyor.

Gelin bu kararlar niye alındı, niye iptal edildi; bunu bir anlayalım. Haziran 2022 tarihinde alınan ilk karar (10250 sayılı) özetle şunu diyor: “Eğer bir şirketin yeterince döviz varlığı varsa, bankalar bu şirkete yeni TL kredi vermesin.”

Bu cümleyi biraz daha açalım. Eğer bir şirketin döviz ve altın varlıkları 15 milyon TL’yi geçiyorsa (kararın alındığı tarih itibariyle yaklaşık 860 bin dolar) ve aynı zamanda döviz varlıkları toplam aktifleri ile yıllık satış hasılatından büyük olanının yüzde 10’unu da aşıyorsa ve bağımsız denetime tabi ise o zaman o şirkete yeni TL kredi verilmesin.

Diğer kurul kararları da bu uygulamanın ayrıntılarını düzenliyor. Yurtdışı şube ve iştiraklerin, konsolide bilançoya tabi iştiraklerin durumu ne olacak? Döviz varlığı tanımına neler dahil, finansal kuruluşlar bu düzenlemeye tabi mi, Risk Merkezi kayıtları nasıl düzenlenecek gibi soruların yanıtlarını veriyor.

Şimdi bu kararın 2022 yılında neden alındığını -ve bugün neden kaldırıldığını- anlamaya çalışalım. Normal finansal koşullar altında pek alınacak bir karar değil bu. Normalde bankalar kendi taşıdıkları risklere ilişkin düzenlemelere uymak şartıyla, TL kredi kararlarını ticari saiklerle verirler. Ayrıca bu kararın uygulaması da oldukça zor. Şirketlerin bu koşullara uyup uymadıklarının tespiti ve bu tespitin güncel tutulması gerçekten büyük bir iş. Öyleyse, bu kararın alınmasını gerektiren durum neydi, öncelikle bunu öğrenmemiz gerekir.

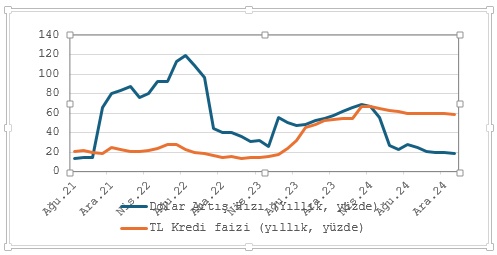

Ben bir ekonomide ne olduğunu bilmediğim bir sorunu arayacaksam, bu aramaya göreli fiyatlara bakarak başlıyorum genelde, çünkü ekonomik sorunların önemli bir kısmı, göreli fiyatlardaki bozulmalardan ileri gelir. Bu nedenle TL kredi faizleri ve döviz kurunun yıllık değişimine baktım. Normalde bu iki değişkenin birbirine çok yakın seyretmesi, iki çizgi arasında büyük bir alan oluşmaması beklenir. Bununla ilgili grafiği aşağıda bulabilirsiniz.

Grafikte, Ağustos 2021 ve Ocak 2025 arasında doların yıllık artış hızı ile ticari TL kredi faiz oranı var. Gördüğünüz gibi, 2022 yılının büyük bir kısmında doların artış hızı TL kredi faizinin çok çok üzerinde. Örneğin ilk kararın alındığı Haziran 2022’de TL ticari kredi faizi yüzde 27 iken, doların yıllık artış hızı yüzde 92. Yani bir şirket, yüzde 27 faiz ödeyerek aldığı TL krediyle gidip, yüzde 92 artmış olan -ve belki daha da artacağı beklenen- döviz alarak, yani krediyi amaç dışı kullanarak, göreli fiyatlardaki bozulmadan büyük bir kar sağlayabilir.

Göreli fiyatların ve ondaki bozulmanın ne olduğunu da hemen açıklayalım. Bir ekonomide üç temel fiyat vardır. Yerel paranın, yani TL’nin fiyatı olan faiz, yabancı paranın fiyatı olan döviz kuru ve malların fiyatları. Bu üç fiyat setindeki uzun vadeli değişimler, birbirlerine yakın olmalıdır. Olmazsa, yukarıda olduğu gibi şirketler TL kredi alıp, döviz almaya giderler. Bireyler bile kredi kartlarından para çekip, onunla döviz veya altın almaya çalışırlar. Böyle bir durumda, oluşan ek talep nedeniyle döviz kuru artmaya devam eder.

Bu tespitten sonra tekrar 6 Şubat 2025’te iptal edilen beş karara dönelim. Bu kararlar bize özetle ne söylüyor? Fiyat yapısındaki sorun nedeniyle, kredi miktarının kontrol edilmeye çalışıldığını söylüyor. Grafikten göreceğiniz gibi fiyatlardaki anomali 2023 yılının ortasına kadar sürmüş, ancak orada iki çizgi birbirine yaklaşmış ve TL kredi piyasası normalleşmeye başlamış.

Ekonominin en temel kurallarından birisi şudur: “Bir malın fiyatını ve miktarını aynı anda kontrol edemezsiniz”. Zaten mecbur değilseniz, ikisine de müdahale etmemek en iyi çözümdür. Bu kararların alındığı tarihteki finansal koşullar artık ortadan kalkmıştır ve işlevsiz hale gelen kararların iptali finansal sektörde kaynak etkinliği ve fiyat bilgisinin üretimi açısından doğru olmuştur. Umarız ki gelecekte de böyle kararlara gerek olmaz.