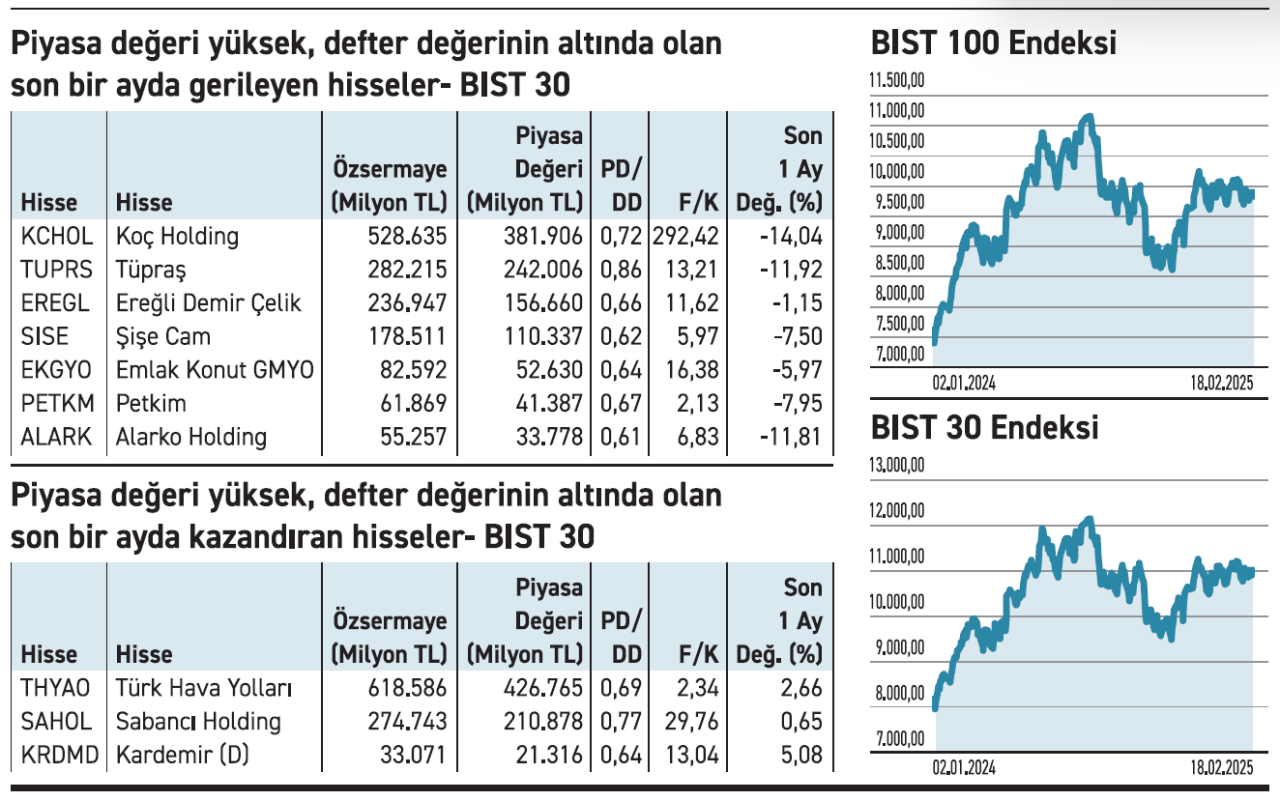

BIST 30’da defter değerinin altında işlem gören 7 büyük şirket son bir ayda %14’e varan düşüşler yaşadı. Koç Holding, Tüpraş ve Alarko Holding en fazla değer kaybeden hisseler olurken THY, Sabancı Holding ve Kardemir pozitif ayrıştı.

Arada toparlanmalar olsa da yedi aydır borsada satışlar sürüyor. Son bir ayda BIST 30 Endeksi yüzde 4,60 gerilerken, hisse bazlı düşüşler daha sert yaşandı. Satışlar, defter değerinin altındaki hisseleri daha da geriletti. Koç Holding, Tüpraş ve Alarko Holding en fazla değer kaybeden hisseler arasında yer aldı. Uzun vadeli düşünenler ise yaşananları fırsat olarak değerlendiriyor.

Kayıplar bir ayda %14’ü buldu

Defter değerinin altındaki BIST 30 hisselerinden en fazla değer kaybeden Koç Holding %14,04 ile ilk sırada geliyor. Onu yine Koç grubu şirketlerinden Tüpraş yüzde 11,92 ile takip ediyor Ardından gelen Alarko Holding’in kaybı ise yüzde 11,81 oldu. Ereğli Demir Çelik, Şişe Cam ve Petkim de defter değerlerinin altında olup düşen hisseler arasında yer aldı. Alternatif yatırım araçlarının güçlü seyri ve nakde geçmek isteyenlerin satışları yaşanan düşüşte etkili oldu. Uzun vadeli yatırımcılar düşüşleri alım fırsatı olarak görür. Sektörlerinde önemli konumda olup geçici nedenlerle değer kaybeden şirketler ise tercihleri arasında ilk sırada yer alır. Neticede bu şirketler piyasalarla birlikte hızla toparlanma gücüne sahiptir. Bunu bilen sabırlı yatırımcılar özellikle sert düşüşler sonrası bu tür hisselere yönelir.

Üç hisse pozitif ayrıştı

Defter değerinin altında olmasına rağmen son 1 ayda pozitif ayrışan hisselerden üçü dikkat çekiyor. Bunlardan Kardemir yüzde 5.08 değer artışı ile ilk sırada geliyor. Onu Türk Hava Yolları yüzde 2.66 ve Sabancı Holding yüzde 0.65 ile takip ediyor. Bu hisseler değer artışına rağmen hâlen düşük PD/DD oranı ile işlem görüyor.

Borsa ve dolarda durum

BIST 100 Endeksi haftayı 9.602’den tamamladı. Endeksin 200 günlük hareketli ortalaması ise 9.600’de bulunuyor. Endeksin uzun vadeli hareketli ortalamasını aşağı kırmaması önemli. Öte yandan döviz kurlarında ise dolar 36,50 TL ve Euro 38,10 TL seviyesinde bulunuyor. Döviz kurlarında yatay seyir devam ediyor.

ZEYNEP’E SOR

ÜRETİM İÇİ GİDER Mİ, GENEL YÖNETİM GİDERİ Mİ?

Üretim içi gider; maliyeti netleştirme, doğrudan katkı, maliyet kontrolü. Dalgalanmalara açıklık, yatırım, stok zorlukları, rekabeti düşürme riski.

Genel yönetim gideri; süreklilik, öngörülebilirlik, planlama. Dolaylı katkı, sabit maliyet, verimsizlik riski, tasarruf zorluğu, kısıtlanma zorluğu.

Arada yapılan geri alım ya da ortak alımı çıkışa yetmiyor. Zayıf beklenti satışları destekliyor

Tukaş hissesinde geri alımla ortak alımı olduğu halde hisse neden düşmeye devam ediyor? / Salim Aybar

Salim, geri alımlar ya da ortak alımları hisseye yönelik güveni artıran bir unsur olarak görülmeli. Ancak yatırımcıları güçlü şekilde harekete geçiren ana etken, genel piyasa koşulları ve şirketin finansal performansı gibi unsurlardır. Neticede geleceğe yönelik beklentiler fiyat hareketlerinde daha güçlü bir rol oynar. Geçtiğimiz yıl gelir ve kârı düşen Tukaş, 2024 dokuz aylık dönemde de gelir ve kârdaki düşüşünü sürdürdü. 2024 dokuz aylık dönemde satışları %30 ve dönem sonu net kârı %37 geriledi. Hissenin fiyatı da Ağustos 2024’te test ettiği 3,21 TL’nin ardından düşüşünü sürdürüyor. Zayıf beklenti satış ağırlıklı işlemleri öne çıkarıyor.

Bedelsiz sermaye artırımına gidecek. Piyasadaki genel düşüş, fi yata olumlu etkiye mani oldu

Anadolu Grubu Holding’in bedelsiz kararını nasıl değerlendirmek gerekir?/ Yılmaz Danışman

Yılmaz, Anadolu Grubu Holding aldığı kararla %900 oranında bedelsiz sermaye artırımına gidiyor. Sermaye artırımını iç kaynaklardan Özsermaye Enflasyon Düzeltme Farklarından karşılayacak. Özsermaye Enflasyon Düzeltme Farkları, şirketlerin geçmişteki enflasyon muhasebesi uygulamaları nedeniyle oluşan ve bilançoda sermaye yedeği olarak görülen bir kalemdir. Bu farklar, şirketin nakit çıkışı olmadan sermayesini artırmasına olanak tanıyor. Anadolu Grubu Holding de bu kaynakla, bir hisseye 9 hisse verecek. Fiyatı ise son bir haftada %1,35 geriledi. Yaşanan düşüşte piyasalarda gözlenen genel dalgalanmanın etkili olduğu söylenebilir.

YATIRIM FONLARI

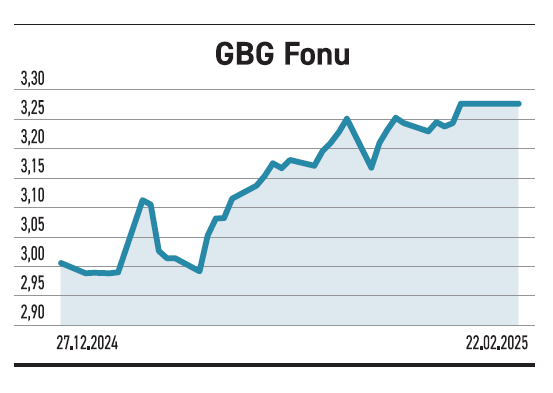

Inveo Portföy GBG Fonu, G-20 ekosisteminden yararlanarak kazandırmayı hedefliyor

G-20 Ülkeleri Yabancı Hisse Senedi Fonu (GBG), 110,3 milyon TL fon büyüklüğü ile G-20 ülkelerinde faaliyet gösteren şirketlerin hisselerine yatırım yapıyor. Bu şekilde küresel piyasalardaki fırsatları değerlendirmeyi amaçlıyor. Fonun toplam varlıklarının %99,11’i yabancı hisselerden oluşurken, %0,89’luk kısmı yatırım fonlarında değerlendiriliyor. Son bir ayda %6,07 getiri sağlayan GBG, uzun vadeli büyüme hedefleyen yatırımcılar için öne çıkıyor. G-20 ülkeleri, küresel ekonomik büyümenin büyük bölümünü temsil ediyor. Fon, yüksek getiri potansiyeli taşıyan gelişmekte olan piyasa hisse senetlerini de kapsayarak, yatırımcılarına geniş bir coğrafi dağılım avantajı sağlıyor. Uluslararası piyasalara erişmek isteyen yatırımcılar için çeşitlendirilmiş bir yapı sunuyor.

TAHVİL

Deniz Faktoring, %46,29 yıllık bileşik faizden bono ihraç etti

Deniz Faktoring, 21.02.2025 günü finansman bonosu ihraç etti. Toplam tutarı 160.000.000 TL olan bononun, yıllık basit faizi %42 olurken, bileşik faizi de %46,29’a denk geliyor. Tek kupon ödemeli bono 187 gün vadeli olup ödeme tarihi 27.08.2025 olarak belirlendi. Kupona isabet eden faiz oranı da %21,52 olacak.

%42 YILLIK BASİT FAİZİ

Diğer taraftan 21.02.2025 tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %44,60 seviyesinde bulunuyor. Deniz Faktoring’in çıkardığı bononun yıllık %42 basit faiz oranı, TLREF’in 2,6 puan altında bulunuyor. Şirketin önerdiği faiz oranı, piyasa koşullarıyla kıyaslandığında kendisi için uygun bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 21.02.2025 olurken vade tarihi 27.08.2025 olacak. Bono piyasada TRFDZFK82516 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

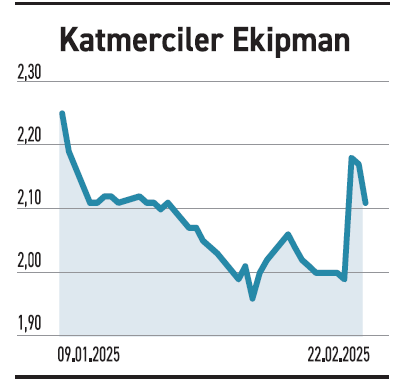

KATMERCİLER

Aralık ayında MSB ile askeri ekipman anlaşması imzalamıştı. Ek sözleşmeyle ilave sipariş aldı

Katmerciler Ekipman, Milli Savunma Bakanlığı ile Aralık 2024’te imzaladığı askeri ekipman tedarik sözleşmesine ek olarak 4,83 milyon dolarlık ilave sipariş aldı. Şirket, sözleşme kapsamında savunma sanayii alanındaki üretim kapasitesini genişleterek teslimatlarını artırmayı hedefliyor. Savunma sanayii, teknolojik ilerlemeler ve ulusal güvenlik gereksinimleri doğrultusunda büyümesini sürdüren stratejik sektörlerden biri. Türkiye, son yıllarda yerli ve milli savunma sanayii yatırımlarına hız vererek, askeri araçlar, zırhlı sistemler ve lojistik destek ekipmanları alanlarında kendine yeten bir ekosistem oluşturmayı hedefliyor. Katmerciler gibi yerli üreticiler, hem iç pazardaki talebe cevap verirken hem de uluslararası pazarlarda rekabet gücünü artırıyor.

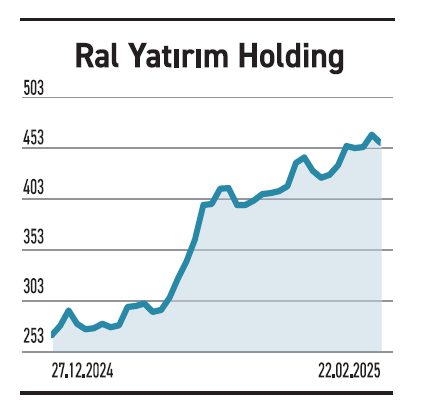

RAL YATIRIM HOLDİNG

Viranşehir’de GES projesinde üretime başladı. Proje tamamlandığında 4. büyük GES olacak

Ral Yatırım Holding’in %51 bağlı ortaklığı Ral Enerji, Şanlıurfa Viranşehir’de geliştirdiği GES projesinde önemli bir aşamayı geride bıraktı. Daha önce 130 MWm/100 MWe kapasiteye sahip 30 yıllık elektrik üretim lisansı alan şirket, Viranşehir-4 projesinde 4 invertörün kabul işlemlerini tamamladı. Bu kapsamda, elektrik üretimi ve satışına başladı. Viranşehir-4 ve Viranşehir-9 projeleri tamamlandığında, yaklaşık 2 milyon metrekarelik bir alanda kurulan santral, Türkiye’nin dördüncü en büyük güneş enerjisi santrali olacak. Güneş enerjisi teknolojilerindeki ilerlemeler, yatırımcıların uzun vadeli sürdürülebilir gelir kaynakları oluşturmasına olanak tanıyor. Ral Yatırım Holding, 2024 dokuz aylık mali tablolarında gelirini %7 düşürürken dönem sonunda zarar açıkladı.

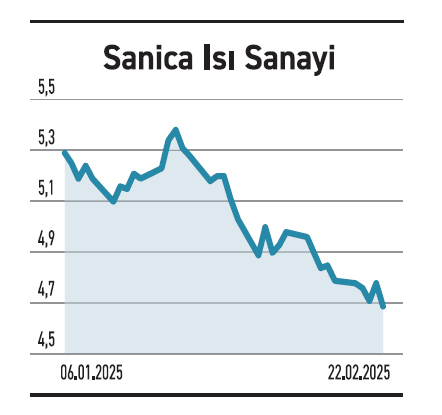

SANİCA ISI

Yurtdışı siparişleriyle gelirlerinde çeşitliliğe gidiyor. Gelirlerinin ağırlığı yurt dışı kaynaklı

Sanica Isı, uluslararası pazarlardaki büyümesini sürdürerek yeni ihracat anlaşmaları imzaladı. Irak’ta gerçekleştirilecek bir proje için 1.390.000 dolar tutarında üst yapı boru ürünleri satacak. Ayrıca, yurtdışındaki başka müşterileriyle yaptığı anlaşmalar kapsamında toplam 1.700.000 dolar tutarında radyatör, kombi ve boru grubu siparişleri aldı. Yurtdışı satışları, Sanica Isı’nın gelirlerini çeşitlendirmesi açısından önemli. Isıtma sistemleri ve boru ürünleri sektöründe faaliyet gösteren şirket, enerji verimliliği ve yenilikçi üretim teknolojileriyle rekabet avantajı elde etmeye çalışıyor. Şirket 2024 dokuz aylık dönemde 1,79 milyar TL gelir elde ederken bunun 907,6 milyon TL’si yurt dışı kaynaklı. Dönem sonunda ise 269,9 milyon TL kâr elde etti.