EKONOMİ/İSTANBUL

Türkiye piyasalarında İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu’nun gözaltına alınıp tutuklanmasıyla başlayan finansal sarsıntı ve Merkez Bankası’nın hamleleri zaten büyüme sınırları nedeniyle sıkıntılı olan finansmana erişimi daha da zorlaştırdı. Besfin CEO’su Ferda Besli, reel sektörün finansmana erişimi ve faizlerdeki değişimi EKONOMİ için değerlendirdi.

■ Bugünlerde finansmana erişim ve kredi maliyetlerindeki artıştan reel sektör oldukça şikayetçi, sizin bu konudaki görüşünüz nedir?

Enflasyon ile mücadele için Merkez Bankası’nın (TCMB) sıkı para politikasının bir sonucu olarak bankaların kredi büyümelerine TCMB sınır koydu. Bu oranları hatırlayalım TL kredilerde aylık büyüme yüzde 1,5 ve yabancı para (YP) kredilerde aylık büyüme yüzde 0,5. Dolayısıyla kredi arzı az olunca kredi kullanımı ihale yöntemine dönüştü. Yüksek faiz veren krediyi kullanabiliyor ve dolayısıyla hem kısıtlama hem de politika faizindeki artış maliyetleri aşırı yükseltti. Ben iyi hatırlıyorum bu dönem 2001 krizinden sonra şirketlerin ödediği en yüksek faiz. Hatırlarsanız 2001 yılında kredi faizleri yüzde 5000’e kadar fırlamıştı. Yeni hükümet ve ekonomik program ile düşüşe geçmişti. TCMB verilerine göre son 20 yılın ortalamasını hesapladım yüzde 19,74 ve en düşük faizi şirketler 2011 yılında ödemişler yüzde 8 civarında. Biraz daha yakın zamana baktığımızda ortalama kredi faizi 2021 yılında yüzde 20, 2022 yılında yüzde 22, 2023 yılında yüzde 28, 2024 yılında yüzde 58 ve şimdi ise alabilirsen yüzde 50-55 bandında. TLREF 25 Nisan 2025 tarihi itibariyle yüzde 48,99. Türkiye’nin en iyi firması da olsanız yüzde 1 marj ve aracılık masraflarını üzerine koyduğunuzda yüzde 50,5’in altına düşemezsiniz. Tahvillerde görüyoruz faiz TLREF+ %1-%4 arasında. 2011 en iyi yıldı. Ancak reel faiz 2021 yılında yüzde 38 negatif olduğu için daha iyi bir yıl olduğunu söyleyebiliriz.

Enflasyon ile mücadele için Merkez Bankası’nın (TCMB) sıkı para politikasının bir sonucu olarak bankaların kredi büyümelerine TCMB sınır koydu. Bu oranları hatırlayalım TL kredilerde aylık büyüme yüzde 1,5 ve yabancı para (YP) kredilerde aylık büyüme yüzde 0,5. Dolayısıyla kredi arzı az olunca kredi kullanımı ihale yöntemine dönüştü. Yüksek faiz veren krediyi kullanabiliyor ve dolayısıyla hem kısıtlama hem de politika faizindeki artış maliyetleri aşırı yükseltti. Ben iyi hatırlıyorum bu dönem 2001 krizinden sonra şirketlerin ödediği en yüksek faiz. Hatırlarsanız 2001 yılında kredi faizleri yüzde 5000’e kadar fırlamıştı. Yeni hükümet ve ekonomik program ile düşüşe geçmişti. TCMB verilerine göre son 20 yılın ortalamasını hesapladım yüzde 19,74 ve en düşük faizi şirketler 2011 yılında ödemişler yüzde 8 civarında. Biraz daha yakın zamana baktığımızda ortalama kredi faizi 2021 yılında yüzde 20, 2022 yılında yüzde 22, 2023 yılında yüzde 28, 2024 yılında yüzde 58 ve şimdi ise alabilirsen yüzde 50-55 bandında. TLREF 25 Nisan 2025 tarihi itibariyle yüzde 48,99. Türkiye’nin en iyi firması da olsanız yüzde 1 marj ve aracılık masraflarını üzerine koyduğunuzda yüzde 50,5’in altına düşemezsiniz. Tahvillerde görüyoruz faiz TLREF+ %1-%4 arasında. 2011 en iyi yıldı. Ancak reel faiz 2021 yılında yüzde 38 negatif olduğu için daha iyi bir yıl olduğunu söyleyebiliriz.

■ Siz deklere edilen kredi maliyetinin ödenenden farklı olduğunu söylüyorsunuz bunu biraz daha açabilir misiniz? Bir örnek hesapla anlatabilir misiniz?

Kredi kullanırken faizin yanında ödediğiniz diğer maliyetleri sıralayayım.

a. Limit tahsis komisyonu. Limit üzerinden yüzde 0,25

b. Kredi kullandırım komisyonu yüzde 1,1, Kullanılan nakit kredi üzerinden

c. Faiz ve komisyon üzerinden ödenen BSMV.

d. Müşteri – banka ilişkisine göre 0-5 gün mevduatta krediyi tutma.

e. Nominal-efektif faiz farkı.

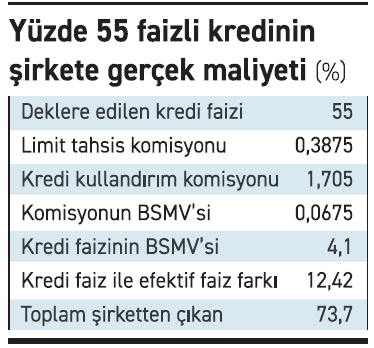

Şimdi hesaplayalım. Yüzde 55 faiz ile 1 yıl vadeli üç ayda bir faiz ödemeli bir kredinin şirkete gerçek maliyeti nedir?

1. Deklere edilen kredi faizi % 55,00

2. Limit tahsis komisyonu % 0,3875

3. Kredi kullandırım komisyonu % 1,705

4. Komisyonun BSMV’si % 0,0675

5. Kredi faizinin BSMV’si % 4,1

6. Kredi faiz ile efektif faiz farkı % 12,42

Toplam şirketten çıkan %73,7

Yüzde 73,7’nin içinde mevduatta tutma maliyeti yok. Her gün için yüzde 0,15 ilave etmeniz gerekir. Eğer kredinin faizini aylık öderseniz kredinin efektif faizi 12 ayda bir faiz ve BSMV ödeyeceğimizden kredi maliyeti 435 baz puan daha artar ve yüzde 78’e çıkar. Peşin ödenen limit ve kredi kullandırım komisyonlarının yıllık maliyetini yüzde 55’ten hesapladım krediden ödediğimiz varsayımı ile.

Kredi faizi ile efektif faiz farkı maliyeti çok artırıyor neden?

Aldığınız kredi için ödediğiniz faiz sıklığı ne kadar artar ise kasadan veya nakit akışınızdan çıkan nakit o kadar artar. Üç ayda ödediğiniz faiz için tekrar kredi veya fark etmez fon kullandınız onun da faizini ödüyorsunuz dolayısıyla maliyet artıyor. İyi pazarlık yaptınız ve faizi kredi vadesinin sonunda ödüyorsanız kredi faizi ile efektif faiz (ben buna kasadan çıkan faiz diyorum) aynı olur yüzde 55 ve üç ay için yüzde 12,4, 12 ay faiz ödemesi için yüzde 16,2 faiz maliyetinden kurtulursunuz. İyi pazarlık yapmak lazım. Ancak bugünlerde kredi arzının sınırlı olması nedeniyle pek mümkün değil. Tahvil de borçlansanız ve faizini üç ayda bir öderseniz yüzde 2 marj ve yüzde 1 aracılık maliyeti ile toplam maliyetiniz bugünkü TLREF oranlarını dikkate aldığınızda maliyet yıllık yüzde 63’e geliyor.

Şirketler faize ödedikleri kadar kazanamadılar

■ Bu kadar yüksek faiz giderlerinin altından şirketler nasıl çıkacak?

Muhtemelen bazı şirketlerin borç servisinde sorunları iki nedenle artacaktır. Birinci neden zaten üzerinde durduğumuz yüksek kredi maliyetleri. İkincisi ise kredi ve faizi ödeyeceğimiz faaliyet karı elde etmenin koşulları aşırı zorlaştı. Borsa İstanbul’da 2025 ilk çeyrek bilanço rakamları açıklanmaya başladı bu şirketlerin bilançolarında etkileri göreceğiz. Finansal analizde en önemli metriklerden biri de faiz karşılama oranı. Ödediğiniz faizin kaç katı operasyon karı elde edebiliyorsunuz. Formül EBİT / Net Finansman Gideri. Ben EBİT’den (Faiz ve Vergi Öncesi Kar) hesaplıyorum EBİTDA’yı da kullananlar var. Bunun şirketlerin gerçeği açısından tam doğruyu yansıtmadığını düşünüyorum. Çünkü ayırdığınız amortisman kadar idame ve yeni yatırımlar yapılmak zorunda kalıyor ve nakit olarak çıkıyor. 31 Mart 2025 bilançolarını açıklayan üç şirketin faiz karşılama oranı 1’in altında. Yani ödedikleri faiz kadar para kazanamamışlar. Diğer firmalara da bakacağız ancak benim beklentim genel değişiklik olmayacak durum biraz ciddi. Bir yandan faiz çok yüksek bir yandan tarifeler, dış talep, iç talep, kur ve maliyetler şirketlerin gelir yaratma potansiyelini çok azaltıyor. Tost gibi yukarıdan gelir baskısı aşağıdan faiz maliyeti şirketleri çok sıkıştıracak. Piyasa beklenti anketine göre TÜFE 1 yıl sonra yüzde 24,55 olacak ise ve aldığımız 1 yıl vadeli kredi için yüzde 73,7 ödeyecek isek reel faiz yüzde 39,5 olur ki bunu ödemek çok zor ve piyasa bu yükü kaldıracak durumda değil. Zaten tahsili gecikmiş alacaklarda etkisini görüyoruz. 2025 başından beri TGA yüzde 28 arttı ve her hafta yaklaşık 10 milyar TL artıyor ve NPL yüzde 2’ye geldi. Sene başında yüzde 1,78 idi. 2024 Mart ayında tarihi dip noktasını görmüştük yüzde 1,49. Yine tarihi bir bilgi 2001 krizinde yüzde 30 idi.

Finansman sıkıntısını aşmak için şirketlere 5 öneri

■ Peki şirketler ne yapmalı?

En basit ve kolay olanından başlayayım şirketler sermaye artışı yaparak daha az kredi kullanma yolunu tercih etmelidirler. İkincisi, büyüme planlarını gözden geçirmelidirler. Çünkü şirketlerde her 100 TL’lik büyüme yaklaşık 15 – 20 TL fon ihtiyacını işletme sermayesinden dolayı artırıyor. Kaynak ve kar arasında doğru tercihler yapılmalıdır. Üçüncüsü “sermaye verimliliği”. Herkes verimlilik için üretim ve operasyonel süreçlere daha fazla odaklanıyor. Şirketler kredi + özkaynaktan oluşan sermayelerini en verimli kullanmaları gerekmektedir. Satış / (Kredi+Öz Kaynak) >4X olmalı ki sermayenin verimliliği artsın ve fon yaratma kapasitesi ile faizler kolay ödensin. Dördüncüsü yeni yatırım yaparken eğer uygun bir kredi bulunamıyor ise bu faizlerle yapılmamalıdır. Beşincisi “Asset Cleaning” diyorum bu aksiyona. Şirkette kullanmadığınız (arsa, bina, yat, araba, demirbaş, makine, satılamayan stok ve iştirak) karlılığa fon yaratmaya etkisi olmayan her şeyi satıp şirketin fonuna ilave edelim. Altıncısı satış ve müşterilere her zamankinden daha fazla odaklanalım. Son öneri her taşı kaldırarak maliyetlere tekrar tekrar bakalım.