ŞEBNEM TURHAN

Borsa İstanbul endeksleri bu yılın başından bu yana sert dalgalı hareketini sürdürürken bir türlü kendini yukarı atmayı başaramadı. BU sıkıntıda küresel gelişmelerin yarattığı etkinin yanı sıra artan halka arzlar, likidite eksikliği, alternatif yatırım araçlarına kayıp önemli rol oynuyor.

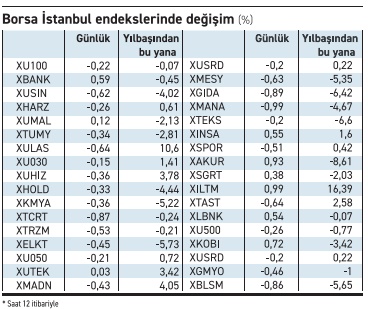

Borsada BİST100 endeksi dün itibariyle bu yıl yüzde 0,07 geride kalırken dolar bazlı kayıp yüzde 1,88’e ulaştı. Doların tüm dünyada güçlenmesi de kayıpta etkili oldu. Borsa endekslerinde bu yıl 11 Şubat itibariyle en yüksek kayıp ise yüzde 8,61 ile aracı kurumlar endeksinde yaşandı. Borsanın önemli endekslerinden bankacılıkta kayıp yüzde 0,45, sanayide yüzde 4, holdinglerde ise yüzde 4,44 oldu. Borsayı taşıyan endeks olarak ise yüzde 10,6’lık yükselişiyle ulaştırma endeksi öne çıktı.

Kararsızlık bölgesi aşılamıyor

Borsa İstanbul BİST100 endeksi 11 Şubat saat 12 itibariyle 10 bin puanın altında kalırken dolar bazlı ise 272,6 seviyesinde bulunuyor. TL bazlı son bir yılda sadece yüzde 7,09 yukarda bulunan endeks şubat ayında ise yüzde 1,8’e yakın kayıp yaşadı. Piyasa analistleri ABD Başkanı Trump’ın yarattığı küresel çalkantının gölgesinin borsa endeksleri üzerinde olduğunu belirtirken BİST100 endeksinin yukarı yönlü ataklarının ise zayıf kaldığını belirtti.

Analistler endekslerde enflasyondaki seyir, faiz indirim sürecine yönelik beklentiler ve kredi derecelendirme kuruluşlarından gelecek açıklamaların odak noktada kaldığı belirtilirken teknik olarak endeksin 9900-9950 bandından geçen 50 ve 200 günlük hareketli ortalamasının altında kalmaya devam ettiğini göz önünde bulundurmak gerektiğini vurguladı.

Analistlerin verdiği bilgiye göre 9900-10.200 puan bandını kararsızlık bölgesi olarak görülüyor ve olası yukarı yönlü hareket alanı bulunsa da teknik görünümde kuvvetli bir iyileşmeden söz etmek oldukça güç.

Ulaştırma ve iletişim öne çıkıyor

Endeksler itibariyle değerlendirildiğinde ulaştırma endeksinin güçlü seyri dikkat çekiyor. Bu yıl ulaştırma endeksi yüzde 10,6 TL bazlı yukarı yönlü hareket gösterirken dün ise saat 12 itibariyle yüzde 0,64 kayıp yaşadı. Ulaştırma endeksinin yanı sıra iletişim endeksi de TL bazlı yüzde 16,4’lük bu yıl yaşadığı yükseliş önemli.

Madencilik endeksi bu yıl yüzde 4,05, teknoloji endeksi yüzde 3,42, hizmetler endeksi yüzde 3,78, taş toprak endeksi yüzde 2,58 yukarı yönlü hareket yaşadı. Yabancı yatırımcının en çok tercih ettiği bankacılık endeksinde bu yıl yüzde 0,45 kayıp yaşansa da dünkü hareketlerde endeks pozitif yönde kalma çabası içindeydi.

Sanayi endeksinde sert düşüş

Sanayi endeksi ise bu yıl TL bazlı yüzde 4,02 kayıp yaşayarak dikkatleri üzerine çekerken, holdingler endeksi sanayiyi aşan yüzde 4,44’lük düşüş gösterdi. Mali endeks yüzde 2,13, BİST TUMY endeksi yüzde 2,81, kimya endeksi yüzde 5,22, elektrik endeksi yüzde 5,73, metal eşya yüzde 5,35, gıda yüzde 6,42, metal ana endeksi yüzde 4,67, tekstil yüzde 6,6, KOBİ yüzde 3,42, bilişim yüzde 5,65, GMYO yüzde 1 TL bazlı kayıp yaşadı bu yılın 11 Şubat’ına kadar.

Endeksler TL bazlı kayıplarının yanı sıra doların güçlenmesinin etkisiyle dolar bazlı daha sert düşüşler gösterdi. Bankacılık endeksi dolar bazlı yüzde 2,16, sanayi endeksi yüzde 5,84, holdingler endeksi yüzde 6,18 kayıp yaşarken ulaştırma endeksinin dolar bazlı yüzde 8,51 yukarıda olması ise dikkat çekti. Teknik analizlerde BİST100 endeksinde dolar bazlı 272 seviyesi kritik önemde bulunuyor. BİS100 endeksi dün 12 itibariyle 272,6 seviyelerinde yer alıyor.

■ Altın zirvede kur ve tahvilde yön yukarı

Borsada dalgalı seyir sürerken doların TL karşısında güçlenmesi ve altının ons fiyatının rekor kırması gram altında da yeni zirvelerin oluşmasını sağladı. Gram altın fiyatları dün 3408,6 lirayı aşarken, serbest piyasada çeyrek altın fiyatı da 5522,8 lirayı geçti.

Altında tarihi rekorlar kırılırken dolar/ TL 36.05 olan zirvesine yakın 36.03 seviyelerinde hareket etti. Tahvil faizleri dün yönünü yukarı çevirdi. Saat 12 itibariyle 2 yıl vadeli gösterge tahvil faizi yüzde 39,04, 5 yıl vadeli gösterge tahvil faizi yüzde 31,81, 10 yıl vadeli gösterge tahvil faizi de yüzde 28,07 seviyesine çıktı.