ŞEBNEM TURHAN

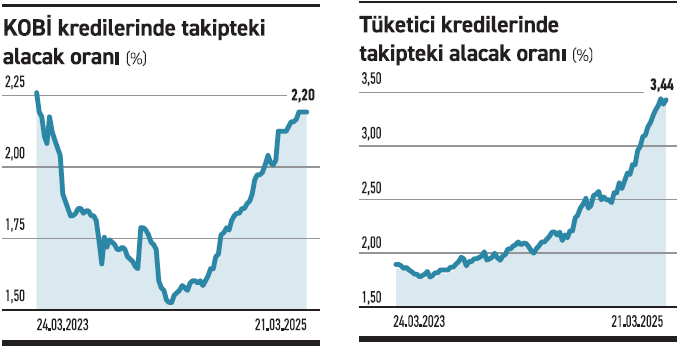

Yüksek enflasyonla mücadele için uygulanan sıkı para politikası ve kredi faizlerinde yükseliş son yıllarda tüketici kredileri ve bireysel kredi kartlarında takipteki alacaklarda artışa yol açtı. Bireysel kredi kartlarında yüzde 4’e dayanan takipteki alacak oranı tüketici kredilerinde de yüzde 3,5’e ulaştı. Ticari kredi tarafı ise bireysele nazaran daha sakin hareket ediyor ancak KOBİ kredilerinde takipteki alacak bakiyesindeki artış dikkat çekiyor. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) haftalık verilerine göre KOBİ kredilerinde takipteki alacak miktarı 100.6 milyar liraya çıktı, takipteki alacak oranı da yüzde 2,20 ile 2 yılın zirvesine geldi.

BİR YILDA TAKİPTEKİ ALACAK HACMİ YÜZDE 83,5 ARTTI

BİR YILDA TAKİPTEKİ ALACAK HACMİ YÜZDE 83,5 ARTTI

Makroihtiyati önlemlerde ayrıcalık tanınan ve daha gevşek büyüme sınırlarına sahip olan KOBİ kredilerinde BDDK verilerine göre son 1 yılda KOBİ kredi hacmi yüzde 26,7 artış gösterdi, 2 yıldaki KOBİ kredilerinde büyüme yüzde 98,9 oldu. BDDK verilerine göre 21 Mart ile biten hafta itibariyle KOBİ kredi hacmi 4.57 trilyon lira seviyesine yükseldi. Buna karşılık KOBİ kredilerinde takipteki alacak hacmi son bir yılda yüzde 83,5 artarken, son iki yılda takipteki alacak miktarındaki artış da yüzde 92,6 olarak hesaplandı. 21 Mart itibariyle takipteki alacak hacmi 100.6 milyar liraya yükseldi.

KOBİ kredilerinde takipteki alacak hacmi, KOBİ kredi bakiyesinden çok daha hızlı büyüme gösterirken takipteki alacak oranı artışı da ivme kazandı. 2 yıl önce takipteki alacak oranı yüzde 2,27 seviyesinde olan KOBİ kredilerinde geçen yıl mart ayında yüzde 1,56 seviyesine kadar düşüş yaşandı. Ancak takipteki alacak oranı artışı hızlandı ve 21 Mart itibariyle yüzde 2,20’ye kadar yükseldi. Bankacılık sektöründe toplam yüzde 1,98 seviyesinde olan takipteki alacak oranı KOBİ kredilerinde çok daha yüksek seviyeye ulaştı. KOBİ kredilerinde takipteki alacak oranında son iki yılın zirve seviyeleri bu yıl mart ayı itibariyle yakalandı.

TOPLAM TAKİPTEKİ ALACAK İÇİNDEKİ PAYI YÜZDE 30’A YAKLAŞTI

BDDK verilerine göre KOBİ kredilerinde takipteki alacak miktarının toplam sektördeki takipteki alacak miktarı içindeki oranında da 2 yıl önceki seviyelere dönüş gözleniyor. 2023 Mart’ta KOBİ kredilerinde takipteki alacak hacminin toplam takipteki alacaklar içindeki oranı yüzde 32,8 seviyesindeydi. 2024 Mart ayında bu oran yüzde 28,1’e geriledi ancak 2025 Mart itibariyle yeniden yüzde 28,9 ile yüzde 30 seviyelerine yaklaştı.

KOBİ kredilerinde takipteki alacak oranı ivmelenmeye devam ederken toplam kredilerde de takipteki alacak oranı artışı gözleniyor, geçen yıl martta yüzde 1,53 seviyelerinde olan bankacılık sektöründe toplam kredilerde takipteki alacak oranı 0.45 puan oldu.

TÜKETİCİ KREDİLERİNDE TAKİPTEKİ ALACAK ARTIŞI YÜZDE 126

Bireysel tarafta ise sıkıntılar artıyor. BDDK verilerine göre tüketici kredilerinde bozulma hızlanarak devam ediyor. Tüketici kredilerinde takipteki alacak hacmi 21 Mart itibariyle 74 milyar 298 milyon liraya yükseldi, takipteki alacak oranı da yüzde 3,44 olarak hesaplandı. Takipteki alacak oranı geçen yılın aynı haftasına göre 1.4 puan, 2 yıl önceye göre ise 1.54 puan yükseldi. Son bir yılda tüketici kredi hacmi yüzde 34,05, son iki yılda ise yüzde 72,31 arttı. Tüketici kredi bakiyesi 2 trilyon 160,6 milyon liraya yükseldi. Buna karşılık tüketici kredilerinde takipteki alacak hacmi bir yılda yüzde 126, son iki yılda ise yüzde 211,2 artış gösterdi. Kredi bakiyesi artışını katlayan takipteki alacak hacmi artışı toplam takipteki alacaklarda tüketici kredilerinin payının da gözle görünür şekilde artmasına neden oldu. BDDK verilerine göre tüketici kredilerindeki takipteki alacak miktarının toplam takipteki alacak hacmi içindeki oranı 2023’te yüzde 15 iken bu oran 2024’te yüzde 16,9’a yükseldi, 2025 Mart’a gelindiğinde ise oran yüzde 21,4’e çıktı. İki yılda takipteki alacaklar içinde tüketici kredilerinin oranı 6.4 puan, son bir yılda ise 4.5 puan birden arttı.

■ Bankacılık sektörü net karı %58,2 arttı

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) şubat ayına ilişkin bankacılık sektörü verilerini açıkladı. Buna göre sektörün net karı ocak-şubat döneminde 118.2 milyar lira oldu geçen yıl aynı dönemde 74.7 milyar lira seviyesindeydi. Bankacılık sektörünün net karında artış yüzde 58,2 oldu. BDDK’dan yapılan açıklamaya göre sektörün aktif büyüklüğü Şubat 2025 döneminde 34 trilyon 361 milyar 553 milyon TL olarak gerçekleşti. Sektörün aktif toplamı 2024 yılsonuna göre 1 trilyon 704 milyar 319 milyon TL arttı. Şubat 2025 döneminde en büyük aktif kalemi olan krediler 16 trilyon 864 milyar 990 milyon TL, menkul değerler 5 trilyon 454 milyar 971 milyon TL olarak hesaplandı. 2024 yılsonuna göre sektörün aktif toplamı yüzde 5,2, krediler toplamı yüzde 5,1, menkul değerler toplamı yüzde 4,4 oranında arttı. Bu dönemde kredilerin takibe dönüşüm oranı yüzde 1,93 oldu. Bankaların kaynakları içinde, en büyük fon kaynağı durumunda olan mevduat 2024 yılsonuna göre yüzde 4,7 artışla 19 trilyon 800 milyar 101 milyon TL’ye yükselirken, 2024 yılsonuna göre özkaynak toplamı yüzde 5,4 artışla 3 trilyon 55 milyar 454 milyon TL’ye çıktı. Şubat 2025 döneminde sektörün sermaye yeterliliği standart oranı ise yüzde 17,72 seviyesinde oldu.

■ Bireysel kredi kartında takipteki alacak 2 yılda yüzde 810,1 arttı

Takipteki alacak miktarı ve oranında en dikkatle izlenen alan bireysel kredi kartları. Bankacılık Düzenleme ve Denetleme Kurumu verilerine göre bireysel kredilerde iki yıl önce takipteki alacak miktarı sadece 8.2 milyar lira seviyesinde bulunuyordu. 2024 Mart ayına gelindiğinde bu bakiye 21.3 milyar liraya ulaştı, 2025 Mart’ında ise 74.4 milyar liraya yükseldi. Bireysel kredi kartlarında son bir yılda takipteki alacak bakiyesindeki artış yüzde 250, son iki yılda ise yüzde 810,1 olarak hesaplandı. Bireysel kredi kart hacmi ise 21 Mart itibariyle geçen yılın aynı haftasına göre yüzde 42,2, son iki yılda ise yüzde 240,8 arttı ve 1 trilyon 880 milyar liraya yükseldi. Yine bireysel kredi kartı hacmindeki artışa nazaran takipteki alacak miktarındaki artış çok daha hızlı gerçekleşti. Bireysel kredilerde takipteki alacak oranı 21 Mart itibariyle yüzde 3,96 ile yüzde 4’e dayandı. Geçen yılın aynı haftasına göre takipteki alacak oranındaki artış 2.35 puan, son iki yılda ise 2.47 puan oldu. Bireysel kredi kartlarında takipteki alacak miktarının bu denli hızlı artması bankacılık sektöründe toplam takipteki krediler içindeki oranını da yükselmesine neden oldu. 2023 Mart’ta bireysel kredi kartlarındaki takipteki alacak miktarının toplam sektördeki takipteki alacak hacmi içindeki oranı sadece yüzde 5,13 seviyesindeyken 2024 Mart’ta bu pay yüzde 10,9’a çıktı, 2025 Mart’a gelindiğinde oran yüzde 21,4’e fırladı. Son iki yılda takipteki alacaklar içinde bireysel kredi kartının oranı 16.27 puan, son bir yılda ise 10,5 puan birden yükseldi.